EL FUTURO DEL EURO DIGITAL

- 23 octubre, 2023

- Posted by: dubraskaeliza

- Categoría: Blog

No hay comentarios

Antonio Tejeda Encinas , presidente Comite Euro Americano Digital Law

Como anunció recientemente el Banco Central Europeo (BCE), se ha dado luz verde a la fase de preparación del euro digital.

Es importante recordar que en el Parlamento Europeo se está debatiendo la propuesta de la Comisión Europea para un Reglamento de la Unión Europea sobre el euro digital, que establece las posibilidades de emisión.

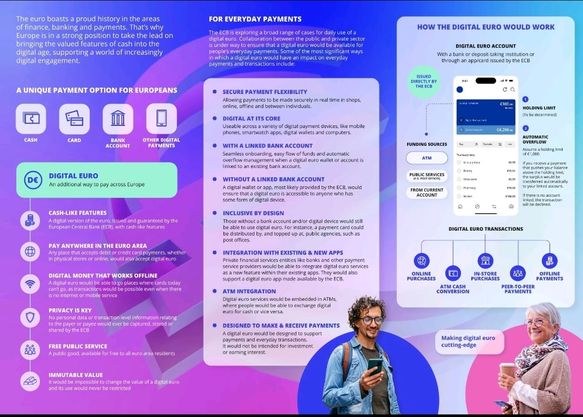

El folleto adjunto, emitido por el BCE, proporciona una visión esclarecedora de las características fundamentales del proyecto de euro digital en desarrollo:

1. Ofrece una alternativa sencilla para realizar pagos cotidianos, compatible con una variedad de dispositivos como smartphones, smartwatches y wallets.

2. Funciona como una opción digital con características similares al efectivo (sin reemplazarlo), permitiendo pagos P2P en tiempo real en toda la zona euro, tanto en línea como sin conexión a internet o servicio móvil.

3. No requiere una cuenta corriente ni tarjetas de crédito. Puede utilizarse con o sin una cuenta bancaria vinculada. En el segundo caso, se emplearía una wallet (posiblemente proporcionada por el BCE). Incluso, sin wallet, se puede usar con tarjetas de prepago recargables.

4. Se ofrece como un servicio público gratuito para todos los residentes en la zona euro.

5. Su objetivo es fortalecer la Unión Europea con un activo público respaldado por el BCE, como el efectivo, proporcionando una alternativa a las soluciones de pago privadas y reduciendo la dependencia de medios de pago no europeos.

6. La emisión se ve como una necesidad para mantener la fortaleza del euro en el escenario financiero global, en vista de amenazas como el Yuan Digital o posibles stablecoins de las grandes tecnológicas.

7. La privacidad se considera fundamental, y se garantiza que el BCE no recopilará, almacenará ni compartirá datos personales de las transacciones.

8. El euro digital no será programable, lo que significa que no se podrá cambiar su valor ni restringir su uso. Sin embargo, las entidades bancarias y los proveedores de servicios de pago podrán integrar servicios relacionados con el euro digital.

9. Se podrá utilizar en cajeros automáticos para cambiar euros digitales por efectivo y viceversa.

10. El BCE enfatiza que el euro digital está diseñado exclusivamente para realizar pagos y no para inversiones o generación de ganancias. Se establecerá un límite de tenencia, posiblemente entre 3000 y 4000 euros por persona. Si se recibe una cantidad que supere este límite, el excedente se transferirá a una cuenta vinculada si está disponible, de lo contrario, la transacción se rechazará.

Teniendo en cuenta estas características, el euro digital emerge como una alternativa al efectivo, depósitos bancarios, tarjetas de crédito, soluciones de pago como Bizum y stablecoins, ofreciendo un medio de pago digital, gratuito y accesible, sin requerir una cuenta corriente, con una tenencia limitada para pequeñas cantidades.